Kara za brak OC – ile wynosi?

Jak wiemy ubezpieczenie OC (odpowiedzialności cywilnej) jest obowiązkowym ubezpieczeniem każdego samochodu poruszającego się po drogach. Takie ubezpieczenie zabezpiecza nas przed roszczeniami ze strony osoby poszkodowanej w przypadku kolizji w ruchu z naszej winy.

Jak wiemy ubezpieczenie OC (odpowiedzialności cywilnej) jest obowiązkowym ubezpieczeniem każdego samochodu poruszającego się po drogach. Takie ubezpieczenie zabezpiecza nas przed roszczeniami ze strony osoby poszkodowanej w przypadku kolizji w ruchu z naszej winy.

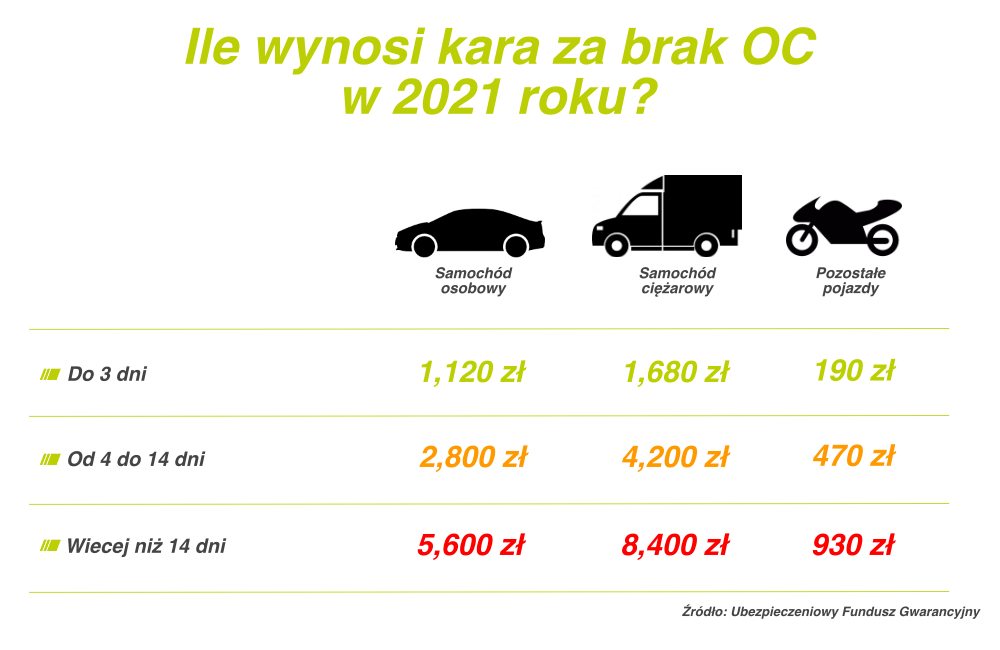

Właściciele samochodów, którzy nie będą posiadali ważnego ubezpieczenia OC zapłacą w tym roku wyższe kary. Od Stycznia 2021 roku maksymalne kary dla posiadaczy samochodów osobowych wzrosną o 400,00 zł. Dla samochodów ciężarowych i autobusów kwota ta wzrośnie o 600,00 zł. Maksymalne kary mogą być nakładane w przypadku przerwy w ubezpieczeniu OC trwającej dłużej niż 14 dni.

Kary dla osób, których pojazd nie miał ważnego ubezpieczenia od 4 do 14 dni zapłacą 50% stawki maksymalnej, a dla osób z przerwą w ubezpieczeniu OC do 3 dni, ustawodawca wyznaczył karę w wysokości 20% stawki maksymalnej. Obowiązek posiadania ubezpieczenia pojazdów OC wynika z ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK. W tej ustawie są również zawarte regulacje dotyczące wysokości kary, które są powiązane z ustalaną przez rząd płacą minimalną. W 2021 roku płaca minimalna wzrasta z 2600,00 do 2800,00 zł brutto, a za tym idą większe stawki kar za brak OC.o

Czy kara za brak OC jest nieuchronna?

Czy kara za brak OC jest nieuchronna?

Zastanawiasz się czy uda Ci się uniknąć kary za brak OC. Będzie to coraz trudniejsze. UFG ma swoje systemy elektroniczne oraz algorytmy, które typują pojazdy bez ważnego OC. Biorąc pod uwagę, że w większości przypadków całoroczne ubezpieczenie OC samochodu osobowego jest tańsze niż najniższa kara nakładana za brak polisy, to nie warto ryzykować.

Zgodnie z danymi w 2019 roku UFG nałożył kary na około 127 tyś kierowców, więc ich system jest coraz szczelniejszy. Ubezpieczeniowy Fundusz Gwarancyjny posiłkuje się specjalnymi algorytmami przeszukującymi bazy danych pojazdów ubezpieczonych w poszukiwaniu luk oraz opóźnień w ubezpieczeniach OC. Do tego każda kontrola drogowa, czy nawet najmniejsza stłuczka, zazwyczaj wiąże się ze sprawdzeniem danych na temat ubezpieczenia.

Warto pamietać, że kara z UFG za brak lub przerwę w polisie OC to tylko część ryzyka jakie przyjmujemy na siebie nie dbając o ciągłość ubezpieczenia. Bardzo ważnym jest, aby pamietać, że w przypadku spowodowania wypadku drogowego bez ważnej polisy OC, to my odpowiadamy za wszystkie koszty związane z wypłatą odszkodowania dla poszkodowanych w wypadku. Pamiętamy taki przypadek, gdy w wyniku stosunkowo niewielkiej stłuczki na oblodzonej jezdni, kierowca uderzył w samochód strażacki. Niefortunnie uszkodzona została skrzynka odpowiadająca za sterowanie specjalistyczną drabiną strażacką. Koszt odszkodowania wyniósł ponad 2 mln złotych, co ze względu na brak ważnego OC zostało przez UFG przeniesione na sprawcę kolizji. Zalecamy ostrożność.